2016年回顾:

需求端:出境旅游不断升温,航空公司弃价保量,国际客运需求带动客运周转量继续保持高速增长。

供给端:国内航线票价稳定,客座率增长明显;国际航线由于运力投放速度过快,票价下行压力较大,客座率提升有限。

财务表现:收入小幅增长,油价红利减弱致使毛利率下降,但航企缩减外币债务规模,财务费用有所降低,总体盈利水平有所提高。

偿债能力:航企负债水平继续降低,保持良好的获现能力,但短期偿债能力较弱。

2017年展望:

需求端:油价企稳推升航空公司成本压力,国际航线需求或有所降温,但宏观经济的复苏将刺激国内商务出行需求,预计2017年我国航空旅客周转量增速将与2016年持平。

供给端:随着航空票价改革的进一步推进,2017年航空企业提价空间将有所加大,同时国际运力的投放将在2017年有所消化,预计2017年航空企业供需结构将继续改善,客座率和票价有望进入上升周期。

财务表现:尽管油价震荡上行的趋势或将压缩航企利润,但随着票价、客座率的回升和人民币贬值幅度的收窄,航空公司盈利能力仍将保持较高水平。

航空运输业包括航空客运和航空货运。但考虑到航空客运业务收入占航空公司营业收入的比重一般在90%以上,本文主要对航空客运行业进行探讨。

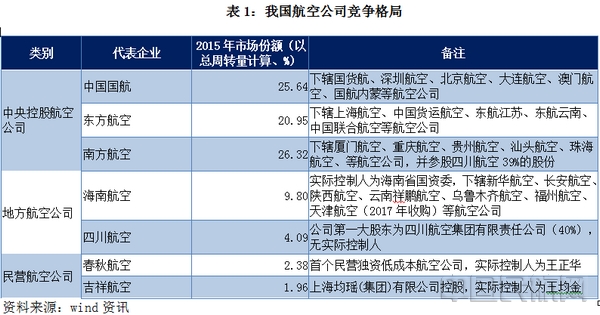

1、行业竞争格局

我国形成了中央控股航空公司为第一梯队,地方航空公司为第二梯队,民营航空公司不断发展的竞争格局

由于政府对航空运输业管制较严格,市场准入门槛较高,中央控股航空公司一直处于垄断地位。2002年,我国政府对中国民航业重组形成中国航空集团公司(以下简称“中航集团”)、中国南方航空集团公司(以下简称“南航集团”)和东航集团三大航空集团公司,旗下分别拥有中国国际航空股份有限公司(以下简称“中国国航”)、中国南方航空股份有限公司(以下简称“南方航空”)以及中国东方航空股份有限公司三大上市公司(以下合称“三大航”)。截至2016年末,三大航实现运输总周转量677.70亿吨公里,旅客周转量5617.52亿人公里,客运量31294.99万人,占我国航空运输业的比重分别为70.5%、67.2%和64.2%。除三大航外,海南航空股份有限公司、四川航空股份有限公司等地方航空公司亦在机队规模、客运量、货运量等方面在我国航空运输业占据重要地位。

随着2005年中国民用航空总局(现中国民用航空局)颁布《国内投资民用航空业规定(试行)》,民间资本获准进入民用航空领域。我国民营航空公司由于价格低廉,市场化运作程度较高,近年来发展势头较好,市场份额逐步提升。春秋航空、吉祥航空两大民营航空公司运输总周转量的份额已从2015年的4.35%提高到2016年的5.08%。

2、行业需求

随着出境旅游的不断升温和航空公司采取弃价保量政策刺激需求,2016年国际客运需求维持2015年的高位增长,带动我国客运周转量继续保持高速增长

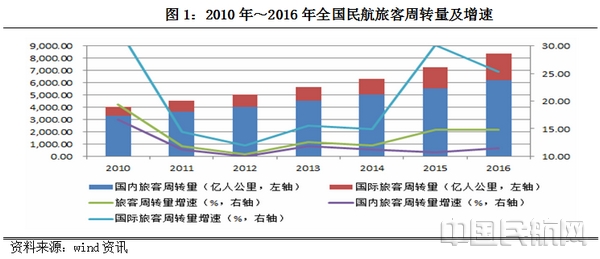

2016年,在国际航线客运需求的带动下,我国客运周转量继续保持高速增长。随着我国居民收入水平的上升,消费结构也随之调整,加之出国签证手续有所简化,出境旅游不断升温;此外,2015年以来国际油价持续下行,燃油附加费取消,航空公司成本压力的降低加大了降价空间。在上述因素刺激下,2015年~2016年国际航线旅客周转量增速持续大幅高于国内航线。2016年,我国旅客周转量为8359.60亿人公里,同比增长14.8%,增速与2015年持平;其中国际航线增速为25.3%。

受航空公司成本压力增长及国际航线运量基数较高影响,国际航线需求或有所降温,但宏观经济的复苏将刺激国内商务出行需求,预计2017年我国航空需求增速将与2016年持平

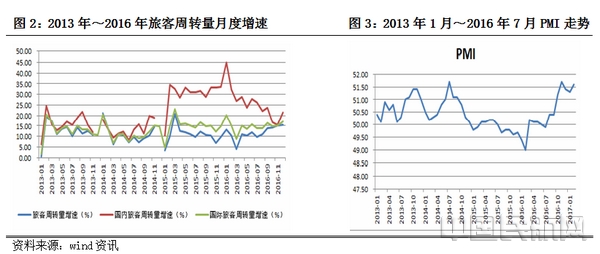

2016年以来,国际原油价格已呈现企稳回升态势,预计2017年国际原油价格仍将保持震荡上行。航油价格的增长将加大航空公司的成本压力,弃价保量的战略或难以为继。此外,国际航线客运需求在2015年~2016年保持超高速增长,导致前期基数过大。考虑到2016年国际航线客运需求单月增速已呈现逐渐回落态势(见下图),2017年国际航线难以保持高速增长。同时,我国宏观经济复苏迹象已现,从2016年8月至2017年2月,PMI已连续8个月位于枯荣线上方且有逐渐抬升态势,预计2017年国内商务出行需求将有所回升。综上所述,2017年我国航空需求增速或将与2016年持平,预计2017年旅客周转量增速在15%左右。

3.行业供给及价格

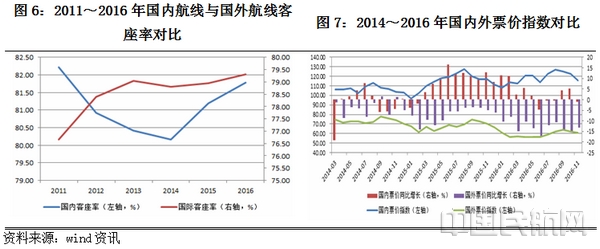

总体来看,2016年,航空运输业供需关系继续改善,客座率继续上升

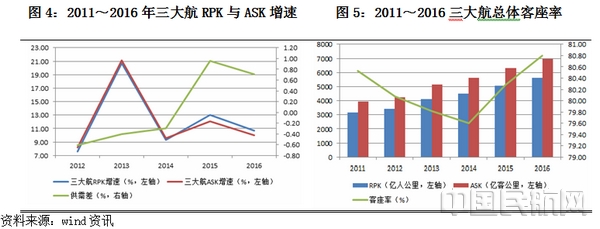

2016年,三大航共投入可用座公里(ASK)6952.88亿座公里,同比增长9.98%,较2015年下降2.12个百分点。同期三大航收入客公里(RPK)共实现5617.52亿人公里,同比增长10.68%。供需增速差(RPK增速-ASK增速)为0.71%个百分点,连续两年为正。受此影响,2016年三大航客座率有所提升,行业景气度向好。

2016年,国内航线票价稳定,客座率增长明显;而国际航线由于运力投放速度过快,票价下行压力较大,客座率提升有限

从国内航线情况来看,随着有效需求的稳步提升,2014年以前快速投放的运力得以消化,近年来客座率提升较为明显。2016年,国内航线票价总体保持稳定。

从国际航线来看,2015年以来,航空公司进入对国际航线的战略投入期,纷纷加开国际航线,同时积极引进宽体机以扩张远程国际航线运力。在油价下行的背景下,为应对供给增长过快而带来的需求不足情况,航空公司采取降价保量的措施刺激国际航线需求,以保有客座率的稳定。因此,2015~2016年,国际航线客座率提升有限,同时价格下降幅度较大。

随着航空票价改革的进一步推进,2017年航空企业提价空间将有所加大,同时国际运力的投放将在2017年有所消化,预计2017年航空企业供需结构将继续改善,客座率和票价有望进入上升周期

2016年9月,中国民用航空局、国家发展改革委发布《关于深化民航国内航空旅客运输票价改革有关问题的通知》(以下简称"通知")。通知规定,800公里以下航线和800公里以上部分和高铁动车组列车形成竞争的航线的票价将由航空公司依法自主制定。同时航空公司制定、调整市场调节价航线的具体票价种类、水平、适用条件,至少提前7日向社会公布。在全票价基础上,航空公司各航线票价上调幅度累计不得超过10%,每航季票价上调航线不得超过10条。截至2016年末,实行市场调节价的航线条数达到677条。

较2014年的票价改革相比,此次改革范围更大(里程从600公里以下提升到800公里以下,且放开了与高铁竞争的800公里以上国内航线的定价权)。由于800公里以上航程,航空运输相对于铁路运输的优势明显,且大部分需求为对价格不敏感的刚性商务需求。在客座率高的旺季,航空公司可以通过提价的方式获取更高收益。

国际航线运力投放已连续两年维持高位,中美、中欧等主要国际航线的航权配额基本使用完毕,2017年国际运力投放空间有限。此外,航空公司国际运力的集中投放需要逐步消化。2017年,国内航线运力投放增速将出现一定回落。预计2017年我国航空业供需结构将有所改善,客座率及票价有望进入上升周期。

4.行业盈利分析

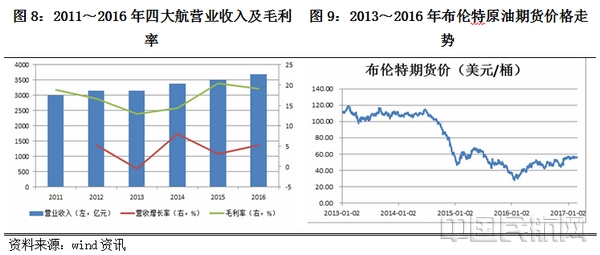

2016年,我国航企营业收入小幅增长,受油价降幅收窄、经营成本上升等因素影响,毛利率有所下降

尽管票价有所下跌,但在需求的强劲增长下,我国航企收入仍小幅增长。2016年,四大航(包括海航)共实现营业收入3679.94亿元,同比增长5.3%,增速较2015年增长2.1个百分点。

成本方面,2016年,布伦特原油期货平均收盘价较2015年下降15.8%,降幅较2015年同期大幅缩窄30.3个百分点。油价红利对航空公司的业绩改善效应明显减弱。2016年,四大航航油成本较2015年下降6.18%,但起降费、职工薪酬、修理费、餐食费等成本构成项目均较2015年增长13%以上,导致营业成本同比增长6.99%。同期,四大航毛利率为19.15%,较2015年下降1.30个百分点。

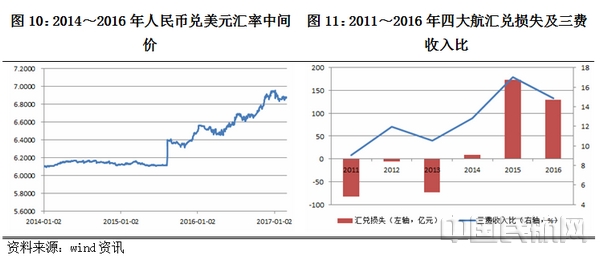

得益于航企缩减美元债务规模,航空公司汇兑损失有所减少,整体盈利能力仍保持较高水平

航空企业拥有大量的外币(主要是美元)债务,而国内航空公司较少使用期货等金融衍生工具进行套期保值,因此人民币汇率的变动对航企的盈利水平有较大影响。2016年末,人民币兑美元汇率中间价报收6.9370,较2015年末贬值幅度为6.39%,贬值幅度同比增大0.62个百分点。但2016年,航空公司纷纷缩减美元债务规模(2016年末,中国国航和东方航空美元债务分别为521.70亿元和528.66亿元,同比分别下降30.5%和38.5%;占总债务的比重分别为49.12%和44.89%,较2015年末的73.49%和73.28%分别减少了24.37和28.39个百分点。),汇兑损益对航企盈利能力的影响有所减弱,财务费用总体有所下降。得益于此,2016年,四大航三费收入比较2015年有所下降。

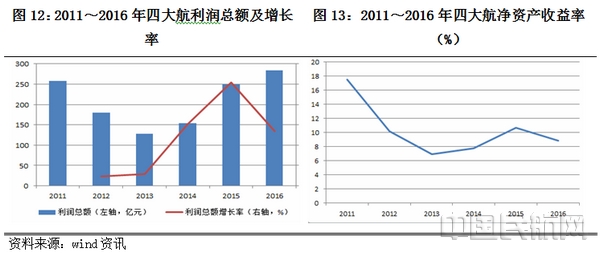

2016年,四大航共实现利润总额284.36亿元,同比增长13.9%;净资产收益率为8.84%,较2015年下降1.82个百分点。总体来看,航空企业整体盈利能力仍处于较高水平。

尽管油价震荡上行的趋势或将压缩航企利润,但随着票价和客座率的回升和人民币贬值幅度的收窄,航空公司盈利能力仍将保持较高水平

从成本端来看,2016年,国际油价跌势已大幅放缓,有企稳回升态势。在OPEC延期减产预期增强,美国商业原油库存增速放缓的背景下,2017年油价大概率呈震荡上行趋势,在一定程度上将压缩航企的利润空间。

但2017年,随着前期国际运力高投放得以逐步消化,航空公司供需结构将有所改善,票价和客座率有望进入上升周期,航空公司收入增幅或将有所扩大。同时,在国内货币政策逐渐收紧的趋势下,人民币贬值预期也有所减弱,2017年出现大幅贬值的可能性很小,航企的汇兑损失或将大幅减少。综上所述,2017年航空运输企业仍将保持较高的盈利水平。

5.行业负债及现金流

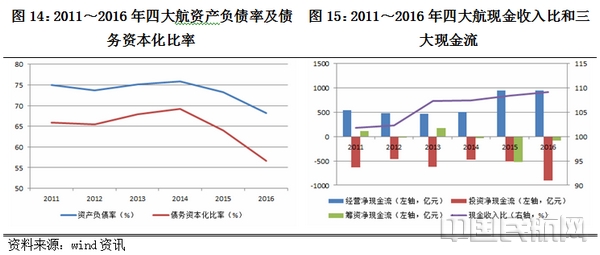

航空运输企业在2016年偿还了较多的美元负债,负债水平有所下降,但仍处于较高水平

在人民币贬值的背景下,航企纷纷减少美元负债的占比,负债水平有所下降。2016年,四大航资产负债率和债务资本化比率(债务仅考虑短期借款+长期借款+一年内到期的非流动负债+应付债券+应付融资租赁款)分别为68.17%和56.65%,较2015年末分别下降5.15和7.42个百分点。相对于其他行业,航空运输行业负债水平仍然较高。考虑到航空公司的飞机有较大部分是通过经营租赁的方式获取,且经营租赁合同一般为不可撤销的合同,航企支付的经营租赁费用具有债务性质。若将经营租赁费用做资本化处理,则航企实际债务负担将会更高。

航企现金获取能力很强,经营活动现金基本可以满足投资性需求

航空运输企业具有很强的现金获取能力。一方面,航企的收入均可收到现金;2016年,四大航现金收入比(销售商品提供劳务收到的现金/营业收入)为109.14%。另一方面,航企对于飞机、发动机等设备的投资基本可以由经营活动产生的现金来满足,筹资性需求较小。

6.行业偿债能力

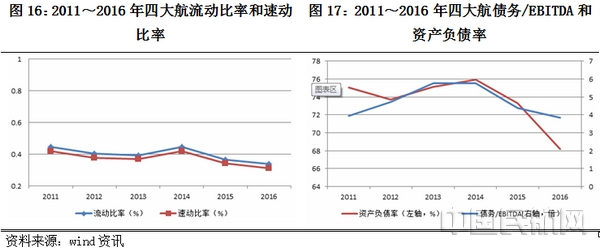

航空运输企业短期偿债能力较弱,长期偿债能力较强

从短期偿债能力来看。近年来,航空公司流动比率和速动比率一直低于0.5且呈下降趋势,远远低于1,这说明航空公司短期债务的偿还对当年的收入依赖较大。若发生突发性事件需要临时偿还大量债务时,航企会面临极大的短期偿债压力。总体来看,航空公司短期偿债能力较弱。

从长期偿债能力来看,2014-2016年,四大航的债务/EBITDA倍数分别为5.7、4.4和3.8,随着利润的增长和债务规模的减少,航企的EBITDA对债务的覆盖能力尚可。虽然航空公司资产负债率高于其他行业,但符合行业特点。总体来看,航空公司的长期偿债能力较强。(中国民航网 田心桓)

返回首页

返回首页