2016年全球经济在不确定性中缓慢恢复,英国脱欧、美国大选、美联储加息以及以中印为代表的发展中国家的全球化进程,都给全球经济带来新机遇和新挑战。2016年全球经济缓慢增长,根据国际货币组织预估2016年全球GDP增长2.2%,预测2017年全球GDP增长2.5%左右。但是2016年全球航空业则继续分享低油价红利创造出行业最赚钱的历史记录。

根据IATA年底最新预估,2016年全球航空旅客运输量增长5.7%,将达到37.73亿人次;全球航空货邮运输量增长3.3%,将达到5390万吨。预测2017年全球航空旅客运输量增长5%左右,将达到40亿人次;全球航空货邮运输量将增长3.3%左右,达到5570万吨。2015年至2017年是全球航空公司整体盈利的历史最好水平。2015年全球航空公司营业收入7180亿美元,净利润353亿美元,净利润率4.9%;2016年预计全球航空公司营业收入7010亿美元,净利润356亿美元,净利润率5.1%;预测2017年全球航空公司营业收入增长5%,达到7360亿美元,净利润将接近300亿美元,净利润率4.1%左右。2015年全球航空公司资本回报率(ROIC)高达9.3%,预计2016年将达到9.4%,预测2017年依然高达7.9%,全球航空业连续三年资本回报率高于全球资本成本率,这是20年以来航空业最好的经营记录。

1.全球航空业继续保持较高速成长,进入发展黄金期

2017年全球航空业继续保持较高速成长。2016年全球商业机队规模预计会达到27712架,同比增加3.8%;2017年全球机队规模大约净增1000架左右,达到28718架左右。2016年全球航空公司运力ASK(有效座公里)同比增加6.2%,全球航空公司客运总周转量(RPK,有效客公里)同比增加5.9%;2017年全球航空公司运力ASK预测增加5.7%,运输周转量RPK预测增长5.1%。航空公司运力运量的稳步增长确保航空公司营业收入。

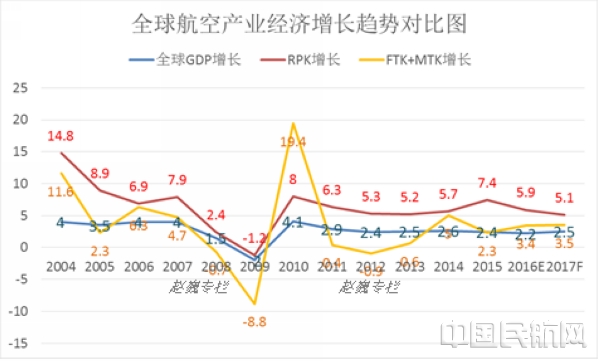

现代航空业是经济发展的发动机和助推剂,航空业发展与经济发展高度相关。下图是全球GDP增速和全球航空运输周转量的变化趋势图。

全球航空产业经济增长趋势对比图

2004年-2016年全球航空旅客周转量(RPK)和全球GDP增速的线性拟合曲线为y=2.07*x,相关系数高达0.86。基本上航空旅客周转量的经济乘数效应为2,现代航空业的快捷联通服务能够极大地推动区域对外开放和经济发展。同样全球航空货物周转量与经济发展速度也相关,但是较低的经济增长速度难以支撑航空物流正效应,一般而言,GDP增速如果低于2%,则难以维持正的航空货运增长!

2015年全球经济增长2.4%,全球航空旅客周转量增长7.4%,全球航空货邮周转量增长2.3%。预计2016年全球经济增长2.2%左右,全球航空旅客周转量增长5.9%,全球航空货邮周转量增长3.4%。预测2017年全球经济增长2.5%左右,全球航空旅客周转量增长5.1%,全球航空货邮周转量增长3.5%。

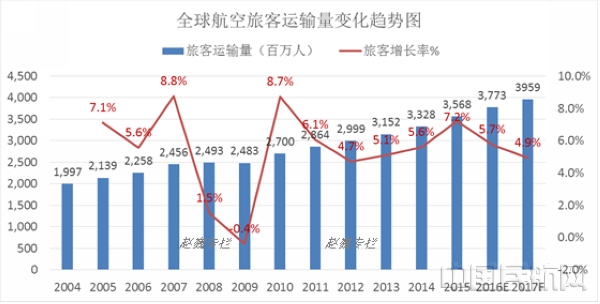

下图是20年全球航空旅客运输量发展趋势图。

全球航空旅客运输量发展趋势图

2015年全球航空旅客运输量达到35.68亿人次,2016年将达到37.73亿人次,2017年预测将接近达到40亿人次。近20年来,现代航空客运量一直保持增长,只有2008年全球经济危机后的2009年小幅下降0.4%。2008年金融危机之后,基本保持5%的年增长率。

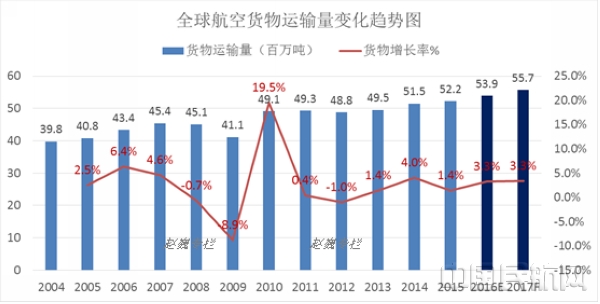

下图是近20年全球航空货邮运输量发展趋势图

全球航空货物运输量变化趋势图

全球航空货运发展在2008年经济危机后进入低谷,2009年全球航空货物运输量下降8.9%,经过量化宽松政策刺激2009年超低反弹增速19.5%,但是2010-2013年基本处于徘徊状态。2014年全球航空货物运输量增长4%,达到5150万吨;2015年全球航空货物运输量增长1.4%,达到5220万吨;2016年预计全球货运量增长3.3%,达到5390万吨,预测2017年保持3.3%左右的增速,达到5570万吨。航空货运属于高端物流服务,当前全球航空货运总量大约只占到全球贸易总量的1%左右,但是航空货运的货值要占到全球贸易总货值的三分之一以上,每天全球航空货运货值超过186亿美元。

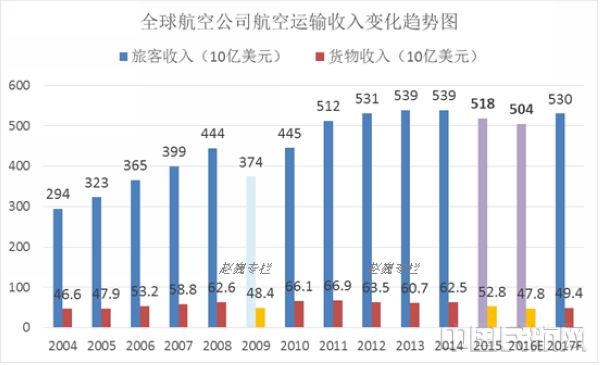

下图是近20年全球航空业客运收入和货运收入变化趋势图

全球航空业航空运输收入结构发展趋势图

从全球航空公司航空运输收入结构看,客运收入依然是大头,货运收入大约只能占到客运收入的十分之一,这同样与欧美发达国际客运和货运的专业化分工密切关联。

2015年全球航空公司旅客运输收入达到5180亿美元,货物运输收入528亿美元;2016年预计全球航空业旅客运输收入达到5040亿美元,货物运输收入478亿美元。这两年同比客运和货运同比都有所下降,我们可以看到因为油价下降同样带动航空运输运费收入下降,消费者同样得到能源价格下降红利。预测2017年全球航空业客运收入将达到5300亿美元,航空货运收入达到494亿美元。

航空运输业务收入下降并不影响全球航空业经营和盈利能力。2015-2017将是全球航空业最赚钱的历史黄金期。

2.全球航空业坐享低油价红利,创历史最赚钱时期

航空业是资本密集型行业,经营发展严重依赖经济周期波动和资源价格变动。

航油成本一直是航空公司最大的运营成本,一般大约要占到航空公司整体运营成本的三分之一左右。2015年下半年以来,全球石油价格一直处于低位运行,从而使得航空公司的燃油成本大幅下降,也使得全球航空业坐享低油价红利。

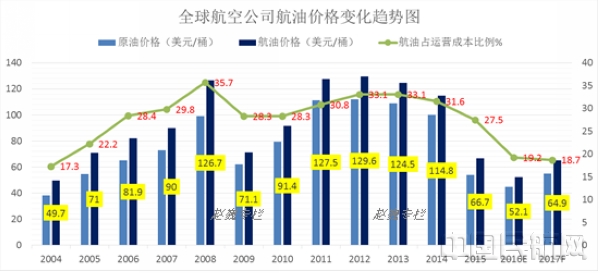

下图是全球航空业航油燃料价格的变化趋势图。

全球航空公司航油价格变化趋势图

2011年到2014年,航油价格超过每桶110美元,航油成本占整体运营成本的30%以上,成为航空公司最主要成本。2015年航油成本伴随原油价格下降,下降到66.7美元每桶,航油成本占到整体运营成本的27.5%,2016年航油成本继续下降到52.1美元每桶,航油成本占比下降到19.2%。预测2017年原油价格会有小幅回升,但是航油价格依然处于低位运行,平均航油价格大约64.9美元每桶,航油成本占整体运营成本维持在19%左右。这个水平几乎是十年以来的最低水平。

全球能源价格的连续三年低位运行,从而使得航空公司进入盈利的幸福期。

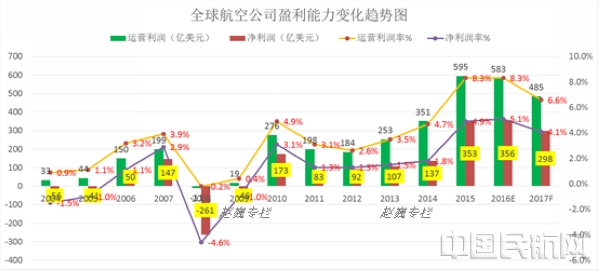

下图是近20年全球航空公司盈利能力趋势变化图。

全球航空公司盈利能力变化趋势图

2008年经济危机危机全球航空业跌入低谷,全球航空公司全年累计亏损261亿美元,2009年全球航空业处于亏损中。2010-2014年逐步复苏,开始盈利,但是净利润率不足2%。2015年全球航空业盈利水平开始进入历史最好阶段。

2015年全球航空公司运营利润总额高达595亿美元,运营利润率高达8.3%;净利润353亿美,净利润率4.9%。2016年全球航空公司运营利润同样高达583亿美元,运营利润率高达8.3%;净利润356亿美元,净利润率5.1%。预测2017年全球航空公司运营利润还会达到485亿美元,运营利润率6.6%;净利润298亿美元,净利润率4.1%。

2015年-2017年全球航空公司盈利能力创出连续20年的最好历史记录。但是各个区域而言,因为受到其他经济因素影响,发展不平衡,同样经营水平和盈利能力也是千差万别。

3.全球航空业发展不平衡,金融战争继续分化航空业格局

全球六大区域航空市场因为经济发展阶段不同,资源人口禀性差异,发展速度、盈利能力和行业影响力存在较大差异。北美地区国内航空市场巨大,美国拥有全球最大的国内航空城市,平均每年航空旅客运输量6亿人次左右,2015年占全球国内市场42.3%市场份额。欧洲凭借一体化的天空开放政策,拥有最为强大的国际市场,2015年欧洲国际旅客周转量市场份额高达37.4%。亚太凭借人口优势,全球工业加工基地,国内客运货运以及国际客运货运都比较强大,而且航空货运周转量和国际货运周转量绝对领先。中东以阿联酋航空和迪拜机场为代表的国家航空战略顺利实施并落地生根,使得中东弹丸之地的国际航空客运和货运高速成长,保持十年两位数增长,当前中东的国际客运和国际货运已经全面超过北美。

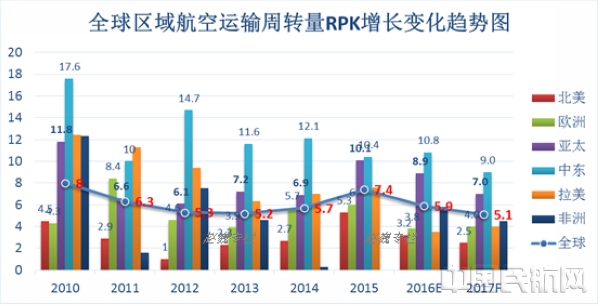

下图是全球区域航空公司运量的增速变化趋势图。

全球区域航空周转量增长变化趋势图

可以看出中东航空运量增速最快,亚太增速同样较快,而且高于全球平均水平。欧洲和北美航空运量增速略低于全球平均水平。2016年全球航空运输周转量RPK增长5.9%,其中中东增速10.8%,亚太增速8.9%,欧洲增速3.8%,北美增速3.2%。预测2017年全球RPK增速5.1%,其中中东增速9%,亚太增速7%,欧洲增速4%,北美增速2.5%。

全球区域航空运输运力ASK投入情况基本和运量RPK趋势一致。

因为受到全球金融环境变化影响,2015年开始美元开始升值,各区域货币汇率变化,已经严重影响到各个区域航空公司盈利水平。

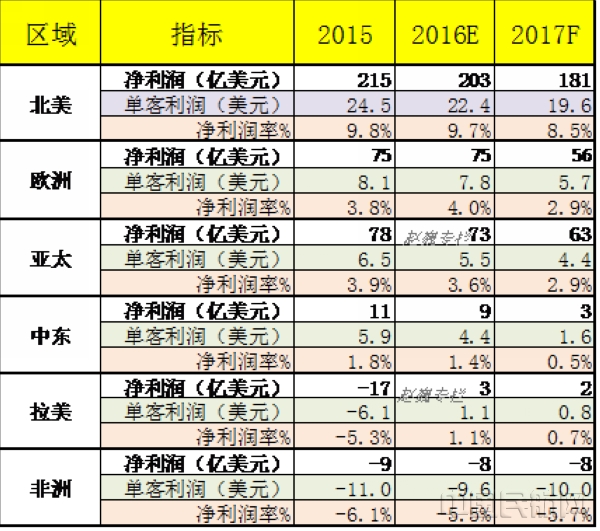

下表是全球各区域航空公司盈利水平和盈利能力对比变化情况,当前北美盈利一枝独秀,最大程度享受航油下降红利。

全球区域航空公司盈利能力和水平对比情况

2015年全球航空公司平均单客利润为9.89美元,2016年预计9.43美元,2017年预测还能达到7.54美元。

北美航空公司独享全球航空公司的多一半以上净利润,北美航空公司2015年净利润215亿美元,2016年净利润203亿美元,预测2017年净利润还能达到181亿美元。2015年-2017年三年的净利润率分别9.8%,9.7%,8.5%也是独占鳌头;平均单客盈利三年分别为24.5美元,22.4美元,19.6美元。净利润率和平均单客利润几乎是全球平均水平的两倍水平,远远领先与其他区域。

欧洲航空公司2015年净利润75亿美元,2016年预估可以维持75亿美元,2017年预测56亿美元。平均单客净利润三年分别为8.1美元,7.8美元,5.7美元,略低于全球平均水平。净利润率2015年3.8%,2016年4.0%,2017年预测2.9%,低于全球平均水平。

亚太航空公司2015年净利润78亿美元,2016年预估可以维持73亿美元,2017年预测63亿美元。平均单客净利润三年分别为6.5美元,5.5美元,4.4美元,低于全球平均水平和欧洲。净利润率2015年3.9%,2016年3.6%,2017年预测2.9%,低于全球平均水平,与欧洲基本相当,都处于恢复期。

几家欢喜几家愁,中东航空公司整体处于微微盈利,拉美航空公司在扭亏,非洲还处于亏损状态。

4.三大因素决定中国航空公司综合经营能力,打造全球竞争力依然任重道远

2016年是中国十三五开局之年,民航十三五规划2015年到2020年航空旅客运输量年均增长率10.4%,2016年增速11%左右;民航十三五规划航空货运年均增长率6.2%,2016年预计中国航空货邮运输量增速5.6%左右。预计2016年全年全行业完成运输总周转量959亿吨公里、旅客运输量4.8亿人次、货邮运输量664万吨,同比分别增长12.6%、11.0%、5.5%。2017年民航发展主要预期指标为:运输总周转量1072亿吨公里、旅客运输量5.36亿人次、货邮运输量接近700万吨,分别比上年增长11.8%、10.8%和5.0%。

中国当前是全球第二大航空市场,中国航空业务量增量稳居全球第一。根据国际民航组织ICAO统计,按照旅客周转量排名,中国三大航处于全球最大的十五家航空公司。中国南方航空2015年旅客周转量市场份额2.89%,排名第8,中国国际航空市场份额2.62%,排名10,中国东方航空2.23%,排名11。中国三大航旅客周转量增速均超过10%,在全球15大航空公司中增速名列前茅,这些都是赐中国庞大增量市场缘故。

2016年中国上市的六家航空公司(南航、国航、东航、海航、春秋和吉祥),营业收入预计增速较缓,上半年只有吉祥和海航营业收入增速超过10%,吉祥增长23.66%,海航增长14.28%。航油价格低位运行带来行业红利,但是人民币针对美元的贬值造成巨大的汇兑损失已经严重影响四大航的经营利润。补贴收入成为中国航空公司利润的主要来源和调整手段。航油、汇兑和补贴成为影响当前中国航空公司盈利的三大因素。

人民币当前还处于大幅贬值过程中,汇兑损失对于拥有巨额美元债的中国航空公司来说成为财务成本大幅增长的主要因素,进而严重侵蚀利润。美元指数自2014年以来开始走强,从80上升到当前的100左右,升值幅度达到25%以上。从而导致全球主要货币全面贬值。人民币自2015年811大幅贬值开始,2016年10月人民币加入SDR后,人民币贬值幅度和贬值速度加剧。2016年第四季度,三大航汇兑损失幅度会很大,预计大约要吃掉20-30亿的利润。2016年,中国航空公司整体因为汇兑损失造成的利润损耗接近或超过200亿元,这是一个非常庞大的财务成本。未来航空公司必定会结合实际情况安排资产和债务重组,减少损失。自2015年以来人民币对美元贬值已经达到10%以上,这个幅度在全球主要货币(欧元、日元等)中处于较低水平。美联储预期未来美元进入加息周期,谷歌汇率信息“乌龙事件”,以及美国新任总统特朗普对于中国汇率的言论严重影响到中国货币政策和汇率变化。2017年人民币依旧存在贬值压力,但是贬值预期已经大幅减少。预计2017年人民币兑美元最大贬值幅度可能触碰7.4-7.5,大约可能再贬值6%-8%左右。汇兑损失依然是悬在中国航空公司头顶的堰塞湖。

2016年航油红利对于中国航空公司同样巨大,2017年预计航油会微涨,同样对于全球航空公司节省成本,中国航空公司也不例外。石油价格自2015下半年以来一直处于低位运行。未来,美元加息走强和全球经济缓慢复苏,不支持石油价格大幅上涨,预计2017年会有小幅增长,仍然处于低位运行。全球航空公司石油红利每年利润贡献超过100亿美元。

中国航空公司营业外收入中的补贴收入成为影响利润的重要因素,更有航空公司补贴收入的净利润贡献率达到50%以上。关于基地和航线的补贴是支持航线布局和业务成长的必要手段,属于航空枢纽经济外部性正效应。对于国家和地方政府来说,产业扶持补贴公共政策属于财政二次分配,基于航空产业潜在巨大的外部溢出效应价值的补偿和考虑,补贴的幅度、范围以及补贴分配机制都应该基于航空业的均衡性发展以及航空业务量持续性成长上。全球范围内补贴收入都是行业惯例,无可厚非。2017年全国航空发展补贴额度还会继续加大(包括支线航空、支线机场;国际航线,新开辟航线等等)。争取获得各个方面、各级政府、最大程度的补贴收入也是航空企业的经营能力。同样,不断增加补贴透明度,不断提高补贴经济效益,对于国家和地方政府来说也是挑战。

即使在新常态下,未来中国经济依然会保持6%以上的年均增长率,中国航空旅客周转量增速会保持12%以上的增速(2016年中国航空旅客周转量增速超过13%),这个速度是全球航空旅客周转量平均增速的两倍。中国这个庞大的增量市场是中国航空公司耕耘成长的广阔田地。中国航空公司面对全球竞争,需要积极应对外部世界航油价格波动的不确定性,以及人民币贬值的压力,同时还要争取最大的补贴收入改善利润。尤为重要,中国航空公司更需要大力发展基地航线网络,大力拓展国际航空市场,不断精益管理成本挖潜,深入收益管理创新收入结构和途径,重塑商业模式创造新价值。(作者 赵巍,系中国民航管理干部学院航空经济研究院副主任、教授)

返回首页

返回首页